LDDK atzinums par Latvijas 2022. gada stabilitātes programmu (COM/2022/619)

Latvijas Darba devēju konfederācija (LDDK) ir iepazinusies ar ES Padomes rekomendācijām ES dalībvalstīm PADOMES IETEIKUMS par Latvijas 2022. gada valsts reformu programmu un ar ko sniedz Padomes atzinumu par Latvijas 2022. gada stabilitātes programmu (COM/2022/619) un sniedz šādus iebildumus un komentārus.

LDDK vispārēji komentāri:

- Eiropas Komisijas ziņojuma saturs daudzās vietās ir ļoti kritisks, tomēr pamatots – nepietiekama veselības aprūpe, augsta ienākumu nevienlīdzība, vāja kreditēšana, nepieciešamība veikt darbinieku pārkvalifikāciju atbilstoši tirgus pieprasījumam, zema resursu izmantošanas produktivitāte u.tml.;

- Ziņojuma 23.lapā tiek skaidri norādīts, ka Atjaunošanas un Noturības Plānam (jeb RFF, ko līdz šim valdība pasniedza kā ekonomiku veicinošu instrumentu) Latvija vēl pat nav sagatavojusi finansējuma pieprasījumu;

- Retie izņēmumi, kur EK izsaka atzinību, attiecas uz digitālajiem pakalpojumiem, virzību uz zaļajiem mērķiem, cīņu pret netīro naudu;

- Rekomendācijas kopumā ir pamatotas un situācijai atbilstošas. Tomēr zināmu piesardzību izraisa ieteikumi palielināt nodokļu progresivitāti (jau šobrīd darbaspēka nodokļi lielajām algām ir augstākie starp Baltijas valstīm!) un vairāk iekasēt no kapitāla nodokļiem (īpaši kontekstā ar OECD neseno ieteikumu ieviest mantojumu nodokļus, jautājums vai Latvija tam ir gatava).

LDDK iebilst pret:

- 20.sadaļu piedāvātajā redakcijā.

Pamatojums:

Par teksta sadaļu “Latvijas nodokļu ieņēmumu īpatsvars attiecībā pret IKP ir ievērojami mazāks par ES vidējo rādītāju un tādējādi ierobežo publisko pakalpojumu finansēšanu” jānorāda, ka nav korekti salīdzināt jauno, attīstības periodā esošu dalībvalstu, kurām ir zems kapitālieguldījumu līmenis un zems IKP līmenis uz iedzīvotāju, pieļaujamo nodokļu ieņēmumu īpatsvaru ar tādu valstu nodokļu ieņēmumu īpatsvaru, kurās ir augsts kapitālieguldījumu līmenis un ģenerētais IKP uz iedzīvotāju nodrošina relatīvi augstu dzīves līmeni, tostarp arī mājsaimniecībām ar zemākiem ienākumiem. Jaunajām - attīstības periodā esošajām dalībvalstīm ir relatīvi zems kapitālieguldījumu līmenis, no tā izrietoša zema efektivitāte, iespēja maksāt relatīvi zemu atalgojumu. Uzliekot šajā attīstības periodā augstus nodokļus, uzņēmumam ir mazas iespējas maksāt labu atalgojumu un ir jāierobežo investīcijas izaugsmē. Zems atalgojums nozīmē relatīvi zemu dzīves līmeni šobrīd, savukārt zemas investīcijas nozīmē zemu dzīves līmeni ne tikai šobrīd, bet arī vidējā termiņā.

- teksta sadaļu “Latvija Eiropas Savienībā ir pēdējā vietā iekasēto uzņēmumu ienākuma nodokļu īpatsvara ziņā(2020. gadā tas bija 0,7 % no IKP)”

Pamatojums:

2018.gadā tika ieviestas būtiskas izmaiņas uzņēmumu ienākuma nodokļu sistēmā. Jau grozījumu izstrādes laikā tika prognozēts, ka uzņēmumu ienākuma nodokļa ieņēmumi dažus gadus būs ievērojami zemāki, turklāt, daļa no uzņēmumu ienākuma nodokļa ieņēmumiem ir pārcelti uz iedzīvotāju ienākuma nodokļa pozīciju.

- teksta sadaļu “(..) ieņēmumi no īpašuma nodokļiem ir 1,0 % no IKP, kamēr ES vidējais rādītājs ir 2,3 % no IKP”.

Pamatojums:

Nav korekti salīdzināt arī “jauno” un “veco” dalībvalstu īpašuma nodokļu līmeni. Latvijas īpašuma nodokļu līmeni vislabāk ir salīdzināt ar līdzīgā vēsturiskajā situācijā esošām valstīm. Turklāt, to, ka augsts īpašuma nodokļu līmenis nepalīdz valsts attīstībai, liecina tas, ka Latvija, kurā ir ievērojami augstāks īpašuma nodokļu līmenis, nekā kaimiņos esošajās Baltijas valstīs, ievērojami atpaliek tādās būtiskās pozīcijās, kā ekonomikas efektivitāte un IKP uz iedzīvotāju.

- teksta sadaļu “Turklāt, lai gan nodokļu ķīlis vidusmēra atalgojuma saņēmējiem ir tuvu ES vidējam rādītājam, darbaspēka nosacītānodokļu likme ir viena no zemākajām ES, kas norāda uz ievērojamu potenciālupalielināt ieņēmumus no darbaspēka nodokļiem, uzlabojot iekasēšanu un palielinotprogresivitāti”.

Pamatojums:

- Nav korekti salīdzināt “jauno” un “veco” dalībvalstu darba nodokļu līmeni. Latvijas darba nodokļu līmeni vislabāk ir salīdzināt ar līdzīgā vēsturiskajā situācijā esošām valstīm.

- Latvijas darba nodokļu līmenis ir ievērojami augstāks, nekā kaimiņos esošajās Baltijas valstīs Skat. 1.attēlu).

3. Par to, ka centieni virzīties nodokļu paaugstināšanas ieteikumu virzienā rada nelabvēlīgas sekas, liecina tas, ka Latvijā ar augstāko darba nodokļu līmeni Baltijā, ievērojami atpaliek tādās būtiskās pozīcijās, kā ekonomikas efektivitāte un IKP uz iedzīvotāju.

5) teksta sadaļu “Tā rezultātā Latvijā ir viens no lielākajiem ienākumu nevienlīdzības rādītājiem, vismazākā sociālo pārvedumu ietekme uz nabadzības samazināšanos un sliktākie rezultāti veselības jomā ES”.

Pamatojums:

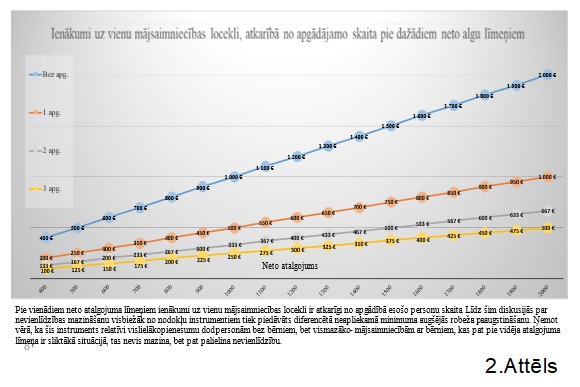

Jāpiekrīt, ka Latvijā ir viens no lielākajiem ienākumu nevienlīdzības rādītājiem. Vienlaikus jānorāda, ka tas lielā mērā ir saistīts ar tādu ieteikumi izpildi, kas nevis mazina, bet pat palielina nevienlīdzību starp mājsaimniecībām ar un bez apgādājamajiem, skat. 2., 3. un 4.attēlu.

Vienīgie nodokļu instrumenti, kas efektīvi mazina nevienlīdzību, ir papildus atvieglojumi personām ar invaliditāti, pensionāru neapliekamais minimums (šis mazina nevienlīdzību starp šo sociālo grupu un citām, bet vienlaikus palielina grupas iekšienē) un atvieglojumi par apgādībā esošām personām, kas ir mērķēti uz mājsaimniecībām, kurās bez strādājošajām personām ir nestrādājošas personas (skat. 3.Attēlu).

Papildus jānorāda, ka saskaņā ar ārējiem ieteikumiem ieviestais diferencētais minimums ne tikvien postoši iedarbojas uz Latvijas tautsaimniecību un palielina nevienlīdzību starp mājsaimniecībām ar un bez apgādājamajiem, bet arī atrauj budžetam līdzekļus, kas būtu nepieciešami veselības aprūpes pieejamības paaugstināšanai un mazāk aizsargāto sociālo grupu atbalstam.

6) teksta sadaļu “Augstākiem īpašuma un kapitāla nodokļiem un progresīvākiem ienākuma nodokļiem ir lielākais nodokļu ieņēmumu palielināšanas potenciāls, jo šie avoti joprojām ir nepietiekami izmantoti salīdzinājumā ar ES vidējiem rādītājiem”

Pamatojums:

- Latvijā ir ievērojami augstāks īpašuma nodokļu līmenis, nekā kaimiņos esošajās Baltijas valstīs, tajā pašā laikā Latvija ievērojami atpaliek tādās būtiskās pozīcijās, kā ekonomikas efektivitāte un IKP uz iedzīvotāju.

- Latvijā ir ieviesta dubulta progresivitāte – ekonomiskajai izaugsmei ļoti postošais diferencētais neapliekamais minimums, kas kombinējas ar progresīvu likmi. Rezultātā Latvijā ir visaugstākais ienākuma nodokļu progresivitātes līmenis Baltijā, bet tas nekādi nav mazinājis nevienlīdzību. Gluži pretēji - diferencētais neapliekamais minimums atrauj milzīgus līdzekļus valsts kasei, kā rezultātā valstij nav pietiekamu līdzekļu, lai paaugstinātu veselības aprūpes pieejamību, kā arī sniegtu pietiekamu atbalstu īpaši aizsargājamajām sociālajām grupām. Papildus jānorāda, ka Latvijā pastāv arī tāds fenomens, kā solidaritātes nodoklis, kas mazina Latvijas pievilcīgumu ļoti augstas pievienotās vērtības uzņēmējdarbības piesaistē.

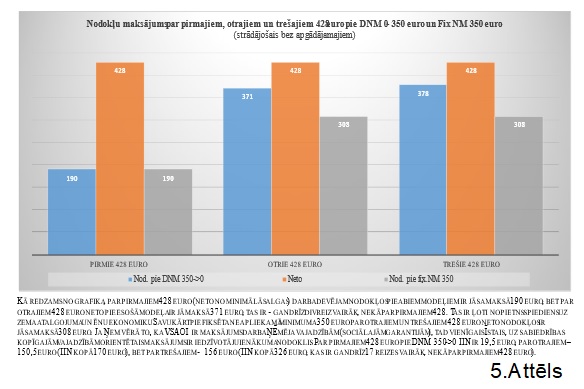

7) teksta sadaļu “Turklāt būtu jāturpina darbs pie ēnu ekonomikas samazināšanas papildus atveseļošanas un noturības plānā jau ieplānotajiem pasākumiem”.

Pamatojums: ēnu ekonomika Latvijā, galvenokārt, ir “aplokšņu” algu sektorā. Un viens no būtiskākajiem “aplokšņu” algas veicinošajiem faktoriem ir Latvijā piemērotais diferencētais neapliekamais minimums, kas ļoti strauji sadārdzina par minimālo algu augtāka atalgojuma izmaksu (skat. 5.attēlu).

Šāds diferencētais neapliekamais minimums veicina zemas pievienotās vērtības, zema atalgojuma un “aplokšņu” algu ekonomiku, kā arī kavē tautsaimniecības pāreju uz augstākas pievienotās vērtības un augstāka atalgojuma sektoriem, kas pie nemainīga nodokļu sloga nodrošinātu arī augstākus nodokļu ieņēmumus valsts funkciju finansēšanai.

8) Par Ieteikumu sadaļas pirmajā punktā ietverto tekstu “Lai mazinātu nevienlīdzību, paplašināt cita starpā īpašuma un kapitāla aplikšanu ar nodokļiem stiprināt veselības aprūpes un sociālās aizsardzības adekvātumu”.

LDDK iebilst pret ieteikumā ietverto vārdkopu “paplašināt cita starpā īpašuma un kapitāla aplikšanu ar nodokļiem”.

Pamatojums

Latvijai ir Baltijā augstākie budžeta ieņēmumi no īpašuma, bet tas nekādā veidā nav mazinājis nevienlīdzību. Gluži pretēji – nesamērīga īpašuma nodokļa dēļ Latvijā ir sākušies ģeogrāfiskās segregācijas procesi, jo mazāk turīgas mājsaimniecības ir spiestas pamest savus dzimtas mājokļus un pārcelties uz citu dzīves vietu Latvijā vai ārpus tās.

Ierobežotā laika dēļ, komentārus šobrīd esam sagatavojuši vienīgi latviešu valodā.

Atbilstoši 03.02.09. MK noteikumu Nr. 96 8. pantam konspektīvi informēt par būtisko attiecīgā jautājuma virzību un Latvijas sasniegtajiem rezultātiem sarunās.