Galvenās nodokļu izmaiņas 2025. gadā. Kāda būs to ietekme?

Pamatojoties uz FM Nodokļu politikas pilnveidošanas koordinēšanas grupā izteiktajiem priekšlikumiem, kur aktīvi piedalījās arī LDDK pārstāvji, 2024. gada rudenī tika panākta kompromisa vienošanās starp valdību veidojošām koalīcijas partijām un sociālajiem partneriem par darbaspēka nodokļu izmaiņu scenāriju vidējā termiņā.

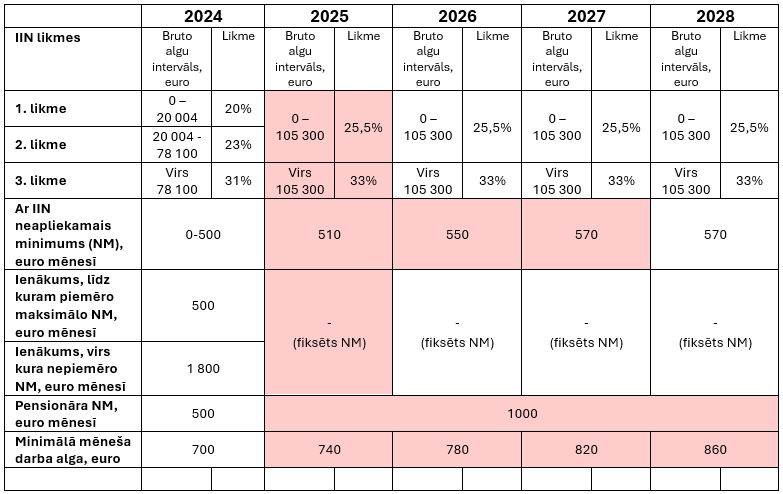

Tas paredz diferencētā ar IIN neapliekamā minimuma aizstāšanu ar fiksētu neapliekamo minimumu un pāreju no IIN nodokļa likmes 3 pakāpēm uz 2 pakāpēm, kā rezultātā tiks būtiski atvieglota iedzīvotāju ienākuma nodokļa (IIN) administrēšana, samazināsies darbaspēku nodokļu slogs zemo un vidējo algu saņēmējiem, radot labvēlīgus apstākļus arī aplokšņu algu izplatības samazinājumam (skat. tabulu zemāk).

Darbaspēka nodokļu scenārijs vidējā termiņā – galvenie lielumi*

Kopumā ir veikti grozījumi vairākos ar nodokļiem saistītos likumos, kas stāsies spēkā 2025.gada 1.janvārī un ietekmēs Latvijā darbojošos uzņēmumus.

Galvenās izmaiņas nodokļu likumdošanas aktos, sākot ar 2025. gadu - ko tās paredz?

Likums “Par iedzīvotāju ienākuma nodokli”

- no 2025. gada diferencēto neapliekamo minimumu aizstāt ar vienotu (fiksētu) neapliekamo minimumu (510 euro mēnesī), kas tiek piemērots visiem darba ņēmējiem neatkarīgi no bruto ienākuma līmeņa. Turpmākajos gados to paredzēts pakāpeniski palielināt: 2026. gadā - 550 euro mēnesī, no 2027. gada – 570 euro mēnesī;

- no 2025. gada ieviest divu pakāpju IIN likmes – 25,5% apmērā ienākumiem, kas nepārsniedz 105 300 euro (saskaņā ar likumu “Par valsts sociālo apdrošināšanu” noteikto obligāto iemaksu objekta maksimālo apmēru), un 33% apmērā ienākumiem, kas pārsniedz šo slieksni;

- no 2025. gada palielināt pensionāra neapliekamo minimumu (no 6 000 euro gadā / 500 euro mēnesī) līdz 12 000 euro gadā /1 000 euro mēnesī. Lai nodrošinātu tā piemērošanu strādājošiem pensionāriem, paredzēta iespēja pensionāra neapliekamo minimumu taksācijas gada laikā piemērot līdzīgās daļās pie pensiju izmaksātāja un darba devēja;

- no 2025. gada palielināt piemērojamo nodokļa likmi ienākumam no kapitāla pieauguma un ienākumam no kapitāla, kas nav kapitāla pieaugums, līdz 25,5% (iepriekš - 20%);

- ar 2025. gadu ieviest IIN papildu likmi 3% apmērā ienākumiem (atalgojums + dividendes + kapitāls) virs 200 000 euro gadā, kas tiek piemērota rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju (2026. gadā iesniedzot gada ienākumu deklarāciju par 2025. gadu);

- ar 2025. gadu paplašināt IIN atvieglojumu maksājumiem, ko darba devējs veic atbilstoši noslēgtajiem koplīgumiem par ārstniecības un ēdināšanas izdevumiem, ar pārcelšanās, izmitināšanas un transporta izdevumiem. Atvieglojuma apmērs tiks noteikts kopējā limita veidā uz visiem darbiniekiem (reizinot vidējo darbinieku skaitu ar 700 euro);

- ar 2025. gadu palielināt IIN atvieglojumu bērna piedzimšanas pabalstam un bēru pabalstam, ko darba devējs izmaksā darbiniekam, (no 250 euro) līdz 500 euro, bet darba devēja dāvanām – (no 15 euro) līdz 100 euro taksācijas gadā;

- pagarināt līdz 2027. gada 31. decembrim laika periodu, kura ietvaros autoratlīdzības saņēmējiem ir iespēja nereģistrēties kā saimnieciskās darbības veicējiem, bet ienākuma izmaksātājs nodokļus (gan IIN, gan valsts sociālās apdrošināšanas obligātās iemaksas) ietur ienākuma gūšanas vietā, piemērojot 25% likmi;

- no 2025. gada vienādot IIN atbrīvojuma apmēru konkursos un sacensībās saņemtajām mantiskajām un naudas balvām (prēmijām) un noteikt tām vienotu atbrīvojuma apmēra limitu 1 500 euro gadā;

- noteikt, ka no 2025. gada līdz 2029. gadam pagarināts termiņš, kurā ar nodokli apliekamajā ienākumā neiekļauj saņemtās summas, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai, kā arī noteikts atbrīvojums šajā termiņā arī citiem pēc būtības un mērķa līdzvērtīgiem valsts institūciju veiktajiem atbalsta maksājumiem;

- no 2025. gada atcelt līdz šim noteiktos nodokļa piemērošanas kritērijus lauksaimniecībā izmantojamās zemes pārdevējiem.

- 2025. gadā noteikt minimālās algas apmēru 740 euro mēnesī (iepriekš – 700 euro mēnesī).

- Vidējā termiņā ir paredzēts pakāpenisks minimālās algas pieaugums: 2026. gadā – 780 euro mēnesī, 2027. gadā – 820 euro mēnesī, 2028. gadā – 860 euro mēnesī.

Likums “Par valsts sociālo apdrošināšanu”

- palielināt valsts sociālās apdrošināšanas obligāto iemaksu un brīvprātīgo apdrošināšanas iemaksu objekta apmēru nākamajiem trim gadiem (2025., 2026., 2027. gadam), nosakot to 105 300 euro gadā.

Valsts fondēto pensiju likums un MK noteikumi Nr. 786 “Noteikumi par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem”

- laika periodā no 2025. gada 1. janvāra līdz 2028. gada 31. decembrim pārnest 1 procentpunktu no fondētās pensiju shēmas 2. līmeņa uz pensiju 1.līmeni, novirzot attiecīgi 1.līmenim 15% (iepriekš - 14%) un 2.līmenim 5% (iepriekš – 6%).

Likums “Par maternitātes un slimības apdrošināšanu”

- laika periodā no 2025. gada 1. janvāra līdz 2025. gada 31. decembrim noteikt vecāku pabalstu 75% (iepriekš – 50%) apmērā no piešķirtā vecāku pabalsta apmēra strādājošiem pabalsta saņēmējiem.

- sākot no 2025. gada 1. janvāra, samazināt administratīvo slogu mikrouzņēmumu nodokļa maksātājiem, vienkāršojot mikrouzņēmumu nodokļa režīmu un uzlabot tā pieejamību nodokļu maksātājiem, kuri saimniecisko darbību veic neregulāri.

Pievienotās vērtības nodokļa likums

- arī turpmāk saglabāt pievienotās vērtības nodokļa samazināto likmi 12% apmērā likuma pielikumā minētajiem svaigiem augļiem, ogām un dārzeņiem.

- sākot no 2025. gada 1. janvāra, pakāpeniski paaugstināt akcīzes nodokļa likmes degvielai, kā arī degvielai, dabasgāzei un naftas gāzēm, ko izmanto par kurināmo, par CO2 komponenti;

- sākot no 2025. gada 1. janvāra, atcelt akcīzes nodokļa atbrīvojumu naftas produktiem, kurus izmanto elektroenerģijas ražošanā un koģenerācijā, nosakot akcīzes nodokļa likmi kā naftas produktiem, kurus izmanto kā kurināmo;

- sākot no 2025. gada 1. janvāra, pakāpeniski paaugstināt akcīzes nodokļa likmes tabakas izstrādājumiem, tabakas aizstājējproduktiem un elektroniskajās smēķēšanas ierīcēs izmantojamam šķidrumam un tā sagatavošanas sastāvdaļām;

- sākot no 2025. gada 1. janvāra, pakāpeniski paaugstināt akcīzes nodokļa likmes akcīzes nodokļa likmes bezalkoholiskajiem dzērieniem (ar cukura saturu >8g / 100ml) un enerģijas dzērieniem;

- sākot no 2025. gada 1. marta, pakāpeniski paaugstināt akcīzes nodokļa likmes alkoholiskajiem dzērieniem, alum, kā arī starpproduktiem.

Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likums

- sākot no 2025. gada 1. janvāra, palielināt vidēji par 10% transportlīdzekļa ekspluatācijas nodokļa likmes visiem transportlīdzekļiem, kā arī piekabēm un puspiekabēm;

- turpmāk noteikt transportlīdzekļa ekspluatācijas nodokļa samaksas termiņu – kalendārajam gadam sekojošā gada 31. janvāri.

- sākot no 2025. gada 1. janvāra, palielināt dabas resursu nodokļa likmi akmeņoglēm, koksam un lignītam, ko izmanto kā fosilo kurināmo.

Likums "Par izložu un azartspēļu nodevu un nodokli"

- sākot no 2025. gada 1. janvāra, paaugstināt izložu nodokļa likmi (no 10% apmēra) līdz 15 % apmēram;

- paaugstināt azartspēļu nodevu par azartspēļu organizēšanas licences pārreģistrāciju (no 37 000 eiro) līdz 45 000 euro par katru kārtējo gadu;

- sākot no 2027. gada 1. janvāra, paaugstināt azartspēļu nodokļa likmes ruletei un kāršu un kauliņu spēlei, azartspēļu automātiem, veiksmes spēlei pa tālruni, totalizatoram un derībām, bingo un interaktīvajām azartspēlēm.

Solidaritātes iemaksas likums (jauns likums, kas stājas spēkā no 2025.gada):

- sākot no 2025.gada 1. janvāra, Latvijā reģistrētām kredītiestādēm, kā arī citu valstu kredītiestāžu filiālēm Latvijā veikt solidaritātes iemaksas;

- solidaritātes iemaksas bāze tiek noteikta kā solidaritātes iemaksas maksātāja kalendārā gada neto procentu ienākumu daļa, kas par vairāk nekā 50% pārsniedz vidējos gada neto procentu ienākumus, kas aprēķināti par pieciem finanšu gadiem (2018.-2022. gads);

- solidaritātes iemaksu maksā, piemērojot 60% likmi solidaritātes iemaksas bāzei;

- maksāšanas periods ir kalendārais gads, paredzot, ka ir veicami solidaritātes iemaksas avansa ceturkšņa maksājumi;

- solidaritātes iemaksa ir jāveic par trijiem maksāšanas periodiem – par 2025., 2026. un 2027. gadu;

- likumā ir paredzēta iespēja piemērot solidaritātes iemaksas atlaidi (25%, 50%, 75% un 100% apmērā), ja solidaritātes iemaksas maksāšanas periodā kredītiestādes kreditēšanas apmērs tiek būtiski palielināts. Atlaides apmērs atkarīgs no kreditēšanas apmēra pieauguma pārskata gadā pret iepriekšējā gada apmēru.